Você passou anos economizando, trabalhou muito, e finalmente comprou sua casa nos Estados Unidos. É uma conquista enorme. Mas e se um incêndio destruísse tudo isso da noite para o dia? Sem seguro, o que aconteceria?

A resposta é simples e direta: você perderia tudo sem nenhuma ajuda financeira para reconstruir.

A realidade de quem não tem seguro

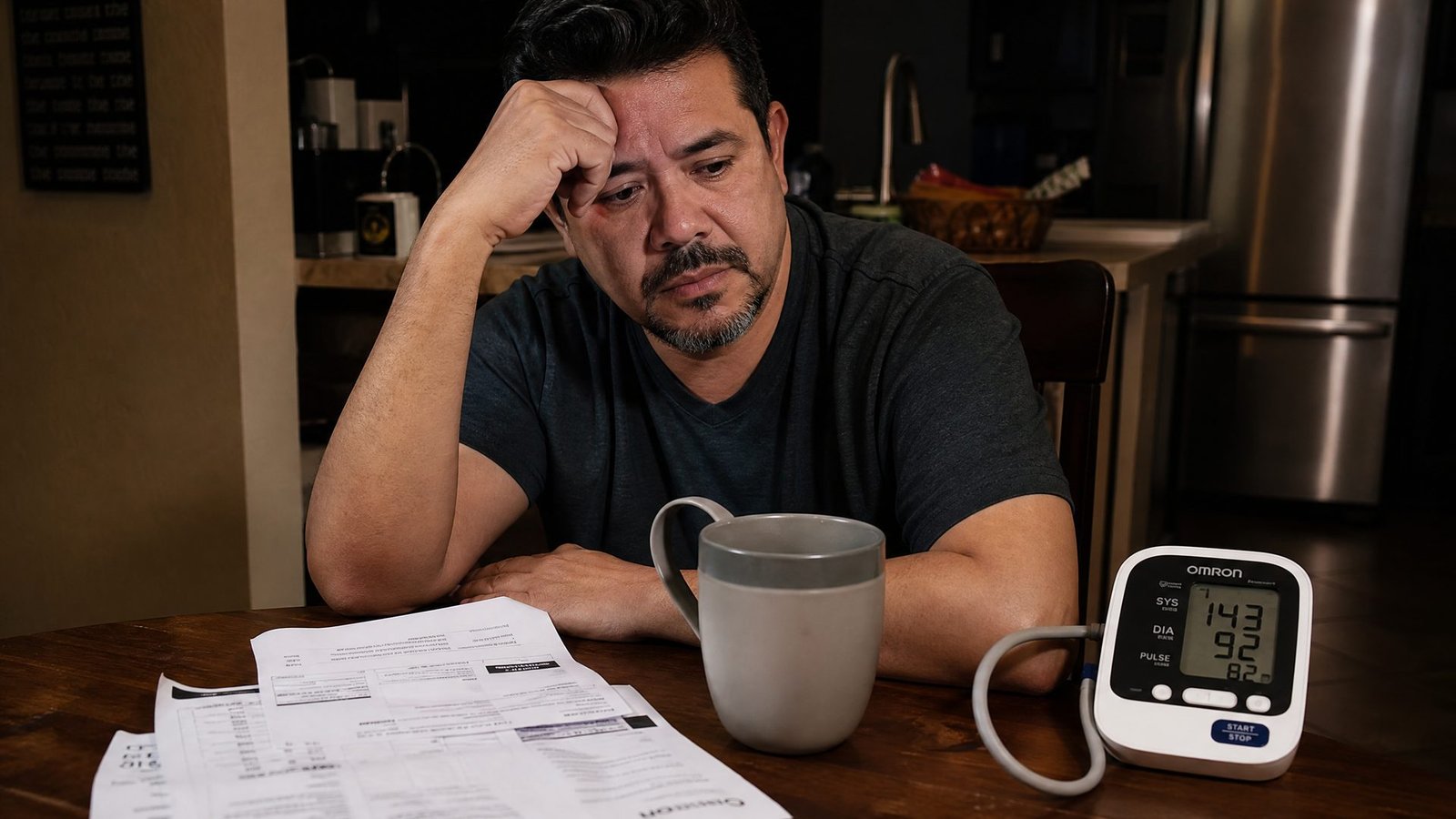

Nos EUA, incêndios residenciais acontecem com mais frequência do que a maioria das pessoas imagina. Segundo o U.S. Fire Administration, ocorrem centenas de milhares de incêndios em residências todo ano no país. E quando isso acontece sem seguro, o proprietário fica sozinho para arcar com os custos — que podem chegar a centenas de milhares de dólares.

Sem o homeowners insurance, você teria que pagar do próprio bolso por:

– A reconstrução da estrutura da casa – A reposição de todos os móveis, eletrodomésticos e pertences pessoais – Hospedagem temporária enquanto a casa é reconstruída – Possíveis processos judiciais se alguém se machucar no incidente

E se você ainda estiver pagando financiamento? O banco continua cobrando as parcelas, mesmo que a casa não exista mais.

Por que o banco exige o seguro

Se você financiou sua casa, provavelmente já sabe que o banco exige o homeowners insurance como condição do empréstimo. E faz sentido: o banco também tem interesse no imóvel enquanto a dívida não for quitada. Mas mesmo quem já terminou de pagar o financiamento deve manter o seguro — porque o risco continua existindo.

O que o homeowners insurance cobre

O seguro residencial nos EUA geralmente cobre:

– Danos à estrutura da casa — incêndio, tempestade, vandalismo, entre outros – Pertences pessoais — móveis, roupas, eletrônicos e outros itens dentro da casa – Responsabilidade civil — se alguém se machucar na sua propriedade e processar você – Despesas de moradia temporária — hotel ou aluguel enquanto a casa é reparada

É importante lembrar que coberturas, valores e condições variam bastante entre seguradoras, estados e tipos de apólice. Por isso, ler bem o contrato e conversar com um agente licenciado faz toda a diferença.

Quanto custa?

O custo do homeowners insurance varia de acordo com o estado, o valor da casa, o histórico de sinistros da região e outros fatores. Em muitos casos, o valor mensal é bem mais acessível do que as pessoas imaginam — especialmente quando comparado ao prejuízo que um único sinistro pode causar.

Não deixe para depois

Se você ainda não tem seguro para sua casa, ou se faz tempo que não revisa sua apólice, vale a pena conversar com um especialista. A Equipe da Assureline Insurance pode te ajudar a entender as opções disponíveis para o seu perfil e região.

Ligue para 407-502-0203 ou envie um email para info@assurelineinsurance.com. A conversa é sem compromisso.