Medicare no es la red de protección sencilla que la mayoría de los jubilados imagina. Detrás de la tarjeta de cobertura existe un conjunto de clasificaciones, cálculos retroactivos y reglas de autorización que funcionan de forma completamente independiente de cuánto tiempo haya trabajado, cuánto haya contribuido o lo bueno que parezca ser su plan sobre el papel.

En 2026, cinco de estas reglas han cambiado —de forma silenciosa, sin anuncios y sin previo aviso. La mayoría de los beneficiarios solo lo descubrirá cuando llegue la factura.

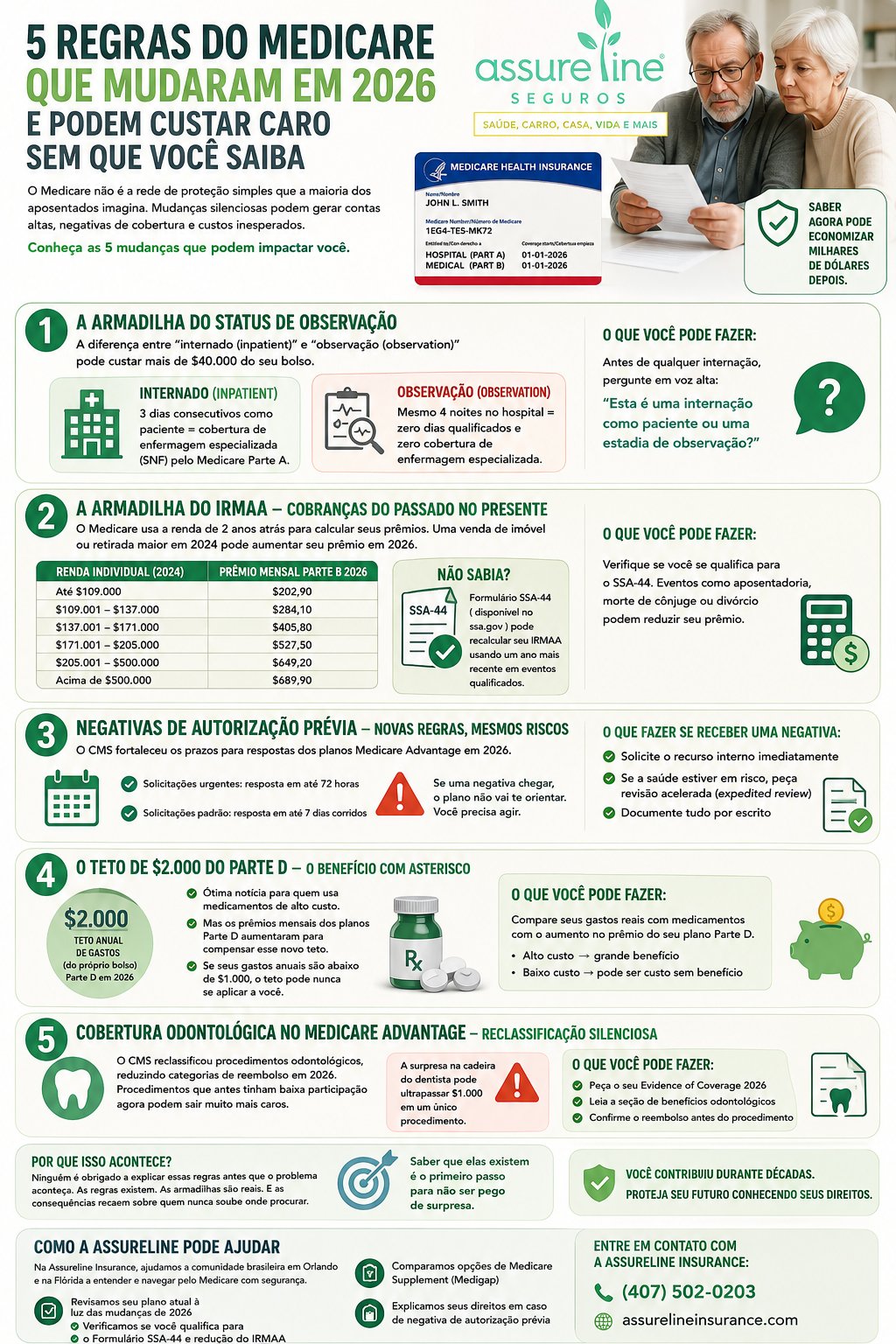

Cambio 1: La trampa del estado de observación

Esta es la más peligrosa de todas.

Todo ingreso hospitalario conlleva una clasificación oculta: paciente ingresado (inpatient) o en observación (observation). Estas dos expresiones parecen idénticas para quien está en una sala de espera a medianoche. La diferencia financiera entre ellas puede superar los $40.000 de su propio bolsillo.

Vea por qué esto importa tanto: Medicare Parte A cubre los cuidados en un centro de enfermería especializada (skilled nursing facility) solo después de tres días consecutivos ingresado como paciente. No son tres días en la habitación del hospital. No son tres días bajo el cuidado de un médico. Son tres días en los que el historial médico registra la palabra «inpatient».

Si el registro indica «observación» —aunque el paciente haya pasado cuatro noches en la misma habitación, con el mismo equipo y en la misma cama— el resultado es cero días calificados y cero cobertura de enfermería especializada.

Lo que ocurrió en la práctica:

Una jubilada con Medicare Advantage pasó cuatro noches en el hospital tras la caída de su marido. Llamó al plan antes del alta. Le dijeron que estaba cubierto. Lo que nadie mencionó: había sido admitido bajo el estado de observación. La factura de la enfermería especializada que llegó tras el alta: $41.312 — con vencimiento en 30 días.

Qué puede hacer usted:

Antes de firmar cualquier documento de alta, incluso antes de instalarse en la habitación, haga una pregunta en voz alta:

“¿Se trata de un ingreso como paciente o de una estancia de observación?”

Esta pregunta vale decenas de miles de dólares para cualquier familia que la haga antes de salir del hospital.

Cambio 2: La trampa del IRMAA — Cargos del pasado en el presente

Medicare no calcula sus primas basándose en sus ingresos actuales. Utiliza los ingresos de hace dos años.

Esto significa que una venta de inmueble, una conversión a Roth IRA o una retirada mayor de lo habitual de una cuenta de jubilación realizada en 2024 está generando primas de Medicare más altas ahora, en 2026.

Este mecanismo se denomina IRMAA (Income-Related Monthly Adjustment Amount) —y en 2026, los límites son:

| Ingresos individuales (2024) | Prima mensual Parte B 2026 |

|---|---|

| Hasta $109.000 | $202,90 |

| $109.001 – $137.000 | $284,10 |

| $137.001 – $171.000 | $405,80 |

| $171.001 – $205.000 | $527,50 |

| $205.001 – $500.000 | $649,20 |

| Más de $500.000 | $689,90 |

Lo que ocurrió en la práctica:

Un trabajador social jubilado con unos ingresos de $68.000 al año vendió una casa que poseía desde 1987. La ganancia imponible tras la exclusión: $102.700. Sumado a sus ingresos normales, la declaración de 2024 superó el límite del IRMAA. La prima de la Parte B en 2026: $481 al mes en lugar de $185 —un coste adicional de $3.552 al año por una venta de inmueble que ya quedó atrás.

Lo que él no sabía —y la mayoría de los jubilados nunca descubre—:

Existe el Formulario SSA-44, disponible en el sitio web ssa.gov. Permite que la Seguridad Social recalcule el IRMAA utilizando un año fiscal más reciente cuando un evento vital calificado haya causado el aumento de ingresos. La jubilación, el fallecimiento del cónyuge, el divorcio… estos eventos califican. El formulario existe. Él no lo sabía. Pagó el adicional.

Cambio 3: Denegaciones de autorización previa — Nuevas reglas, mismos riesgos

El CMS (Centers for Medicare & Medicaid Services) ha reforzado los requisitos de autorización previa para los planes Medicare Advantage en 2026.

A partir del 1 de enero de 2026, los planes están obligados a:

- Responder a solicitudes urgentes en un máximo de 72 horas

- Responder a solicitudes estándar en un máximo de 7 días naturales

Esto es una mejora real. Pero no cambia el hecho de que, si llega una denegación, el plan no le guiará a través del proceso de apelación. Debe invocar este derecho por su cuenta.

Qué hacer si recibe una denegación:

- Solicite la apelación interna (internal appeal) de inmediato

- Si el retraso pone en peligro su salud o su recuperación, solicite una revisión acelerada (expedited review)

- Documéntelo todo por escrito

El sistema no le avisará de que estas opciones existen.

Cambio 4: El límite de $2.000 de la Parte D — El beneficio con asterisco

Este cambio es real y tiene un impacto positivo para muchos jubilados. El límite de $2.000 al año para gastos de bolsillo en medicamentos (Medicare Parte D) entró en vigor en 2026 —especialmente relevante para quienes gestionan enfermedades crónicas con medicamentos de alto coste.

Pero hay un lado oculto:

Para absorber este coste, las aseguradoras han aumentado las primas mensuales de los planes de la Parte D.

Si sus recetas son principalmente de genéricos y sus gastos anuales en medicamentos son inferiores a $1.000, es probable que el límite nunca se le aplique —y la prima más alta ya está en vigor.

Qué hacer:

Compare sus gastos reales en medicamentos con el aumento de la prima de su plan de la Parte D. Para quienes utilizan medicamentos de marca para afecciones graves, el cambio es un alivio genuino. Para los demás, puede representar un coste sin el beneficio correspondiente.

Cambio 5: Cobertura dental en Medicare Advantage — Reclasificación silenciosa

El CMS emitió directrices en 2026 reclasificando ciertos procedimientos dentales de categorías de reembolso más altas a otras más bajas dentro de los planes Medicare Advantage.

Esto significa que procedimientos que antes estaban cubiertos con una participación baja del paciente ahora pueden generar cargos significativamente mayores.

Qué hacer antes de cualquier procedimiento dental de envergadura:

- Solicite su documento de evidencia de cobertura 2026 (Evidence of Coverage)

- Lea específicamente la sección de beneficios dentales

- Confirme el reembolso del procedimiento antes de sentarse en el sillón del dentista

La sorpresa financiera en ese sillón puede superar los $1.000 en un solo procedimiento.

Por qué ocurre esto con tanta frecuencia

La mayoría de los jubilados descubre estas reglas después de que llega la factura. No por descuido. Sino porque nadie que administre el sistema tiene la obligación de explicar las reglas antes de que algo salga mal.

Las reglas existen. Las trampas son reales. Y las consecuencias recaen enteramente sobre quien nunca supo dónde buscar.

Usted ha contribuido a Medicare con cada nómina a lo largo de décadas. La cobertura que ha construido viene acompañada de reglas que nunca le explicaron y de costes que no se anuncian hasta el momento en que llegan.

Saber que existen es el primer paso para no llevarse sorpresas.

Cómo puede ayudar Assureline

En Assureline Insurance, trabajamos con la comunidad brasileña en Orlando y en Florida para navegar precisamente por este tipo de complejidades. Si tiene un plan Medicare Advantage o está considerando una transición, nuestros asesores bilingües pueden:

- Revisar su plan actual a la luz de los cambios de 2026

- Verificar si califica para el Formulario SSA-44 y la reducción del IRMAA

- Comparar opciones de Medicare Supplement (Medigap) para obtener protección adicional

- Explicar sus derechos en caso de denegación de autorización previa

Póngase en contacto con Assureline Insurance:

📞 Llame ahora al (407) 502-0203

🌐 assurelineinsurance.com

Este artículo tiene fines informativos y educativos. Las situaciones individuales variam. Consulte a un agente de seguros con licencia antes de tomar cualquier decisión sobre su cobertura de Medicare.

Fuentes: Centers for Medicare & Medicaid Services | Medicare Resources — IRMAA 2026 | Railroad Retirement Board — Part B Premium 2026 | SSA Form 44