O Medicare não é a rede de proteção simples que a maioria dos aposentados imagina. Por trás do cartão de cobertura existe um conjunto de classificações, cálculos retroativos e regras de autorização que funcionam de forma completamente independente de quanto tempo você trabalhou, quanto contribuiu ou quão bom parece ser o seu plano no papel.

Em 2026, cinco dessas regras mudaram — de forma silenciosa, sem anúncio e sem aviso. A maioria dos beneficiários só vai descobrir quando a conta chegar.

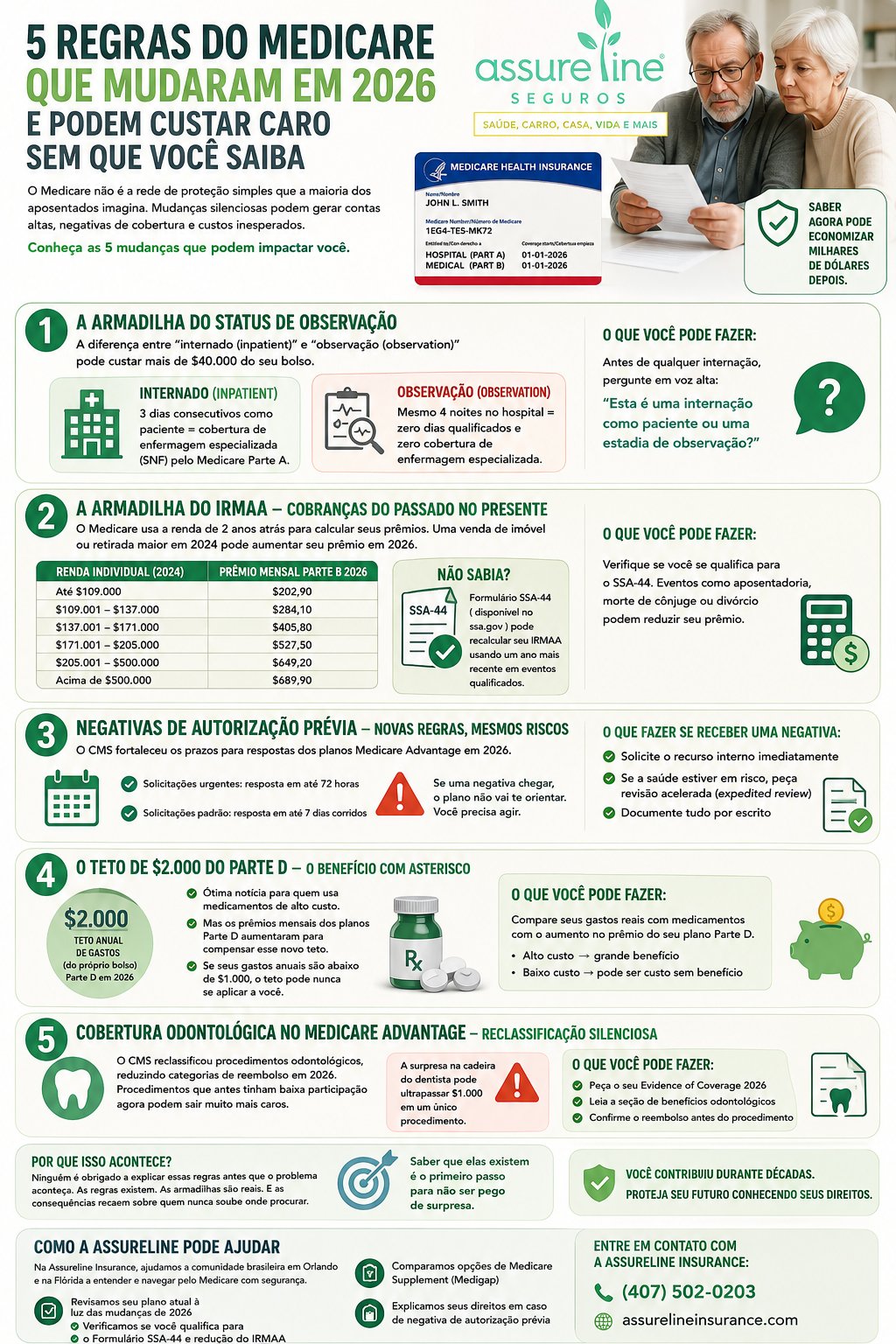

Mudança 1: A Armadilha do Status de Observação

Esta é a mais perigosa de todas.

Toda internação hospitalar carrega uma classificação oculta: paciente internado (inpatient) ou em observação (observation). Essas duas expressões parecem idênticas para quem está numa sala de espera à meia-noite. A diferença financeira entre elas pode ultrapassar $40.000 do seu próprio bolso.

Veja por quê isso importa tanto: o Medicare Parte A cobre cuidados em enfermagem especializada (skilled nursing facility) somente após três dias consecutivos internado como paciente. Não são três dias no quarto do hospital. Não são três dias sob os cuidados de um médico. São três dias em que o prontuário registra a palavra “inpatient”.

Se o registro disser “observação” — mesmo que o paciente tenha passado quatro noites no mesmo quarto, com a mesma equipe, usando o mesmo leito — o resultado é zero dias qualificados e zero cobertura de enfermagem especializada.

O que aconteceu na prática:

Uma aposentada com Medicare Advantage passou quatro noites no hospital após a queda do marido. Ela ligou para o plano antes da alta. Disseram que ele estava coberto. O que ninguém mencionou: ele havia sido admitido sob status de observação. A conta da enfermagem especializada que chegou após a alta: $41.312 — com vencimento em 30 dias.

O que você pode fazer:

Antes de assinar qualquer papel de alta, antes mesmo de se instalar no quarto, faça uma pergunta em voz alta:

“Esta é uma internação como paciente ou uma estadia de observação?”

Essa pergunta vale dezenas de milhares de dólares para qualquer família que a faça antes de sair do hospital.

Mudança 2: A Armadilha do IRMAA — Cobranças do Passado no Presente

O Medicare não calcula seus prêmios com base na sua renda atual. Ele usa a renda de dois anos atrás.

Isso significa que uma venda de imóvel, uma conversão para Roth IRA ou uma retirada maior do que o normal de uma conta de aposentadoria feita em 2024 está gerando prêmios mais altos do Medicare agora, em 2026.

Esse mecanismo se chama IRMAA (Income-Related Monthly Adjustment Amount) — e em 2026, os limites são:

| Renda Individual (2024) | Prêmio Mensal Parte B 2026 |

|---|---|

| Até $109.000 | $202,90 |

| $109.001 – $137.000 | $284,10 |

| $137.001 – $171.000 | $405,80 |

| $171.001 – $205.000 | $527,50 |

| $205.001 – $500.000 | $649,20 |

| Acima de $500.000 | $689,90 |

O que aconteceu na prática:

Um assistente social aposentado com renda de $68.000 por ano vendeu uma casa que possuía desde 1987. O ganho tributável após a exclusão: $102.700. Somado à sua renda normal, o retorno de 2024 cruzou o limite do IRMAA. O prêmio da Parte B em 2026: $481 por mês ao invés de $185 — um custo adicional de $3.552 por ano por uma venda de imóvel que já ficou para trás.

O que ele não sabia — e a maioria dos aposentados nunca descobre:

Existe o Formulário SSA-44, disponível no site ssa.gov. Ele permite que a Previdência Social recalcule o IRMAA usando um ano fiscal mais recente quando um evento de vida qualificado causou o aumento de renda. Aposentadoria, morte de cônjuge, divórcio — esses eventos qualificam. O formulário existe. Ele não sabia. Pagou o adicional.

Mudança 3: Negativas de Autorização Prévia — Novas Regras, Mesmos Riscos

O CMS (Centers for Medicare & Medicaid Services) fortaleceu os requisitos de autorização prévia para os planos Medicare Advantage em 2026.

A partir de 1º de janeiro de 2026, os planos são obrigados a:

- Responder solicitações urgentes em até 72 horas

- Responder solicitações padrão em até 7 dias corridos

Isso é uma melhoria real. Mas não muda o fato de que, se uma negativa chegar, o plano não vai te guiar pelo processo de recurso. Você precisa invocar esse direito por conta própria.

O que fazer se receber uma negativa:

- Solicite o recurso interno (internal appeal) imediatamente

- Se o atraso ameaça sua saúde ou sua recuperação, solicite revisão acelerada (expedited review)

- Documente tudo por escrito

O sistema não vai te avisar que essas opções existem.

Mudança 4: O Teto de $2.000 do Parte D — O Benefício com Asterisco

Esta mudança é real e tem impacto positivo para muitos aposentados. O teto de $2.000 por ano para gastos do próprio bolso com medicamentos (Medicare Parte D) entrou em vigor em 2026 — especialmente relevante para quem gerencia condições crônicas com medicamentos de alto custo.

Mas há um lado oculto:

Para absorver esse custo, as seguradoras aumentaram os prêmios mensais dos planos Parte D.

Se as suas receitas são principalmente genéricos e seus gastos anuais com medicamentos ficam abaixo de $1.000, o teto provavelmente nunca vai se aplicar a você — e o prêmio mais alto já está em vigor.

O que fazer:

Compare seus gastos reais com medicamentos com o aumento no prêmio do seu plano Parte D. Para quem usa medicamentos de marca para condições sérias, a mudança é um alívio genuíno. Para os demais, pode representar um custo sem benefício correspondente.

Mudança 5: Cobertura Odontológica no Medicare Advantage — Reclassificação Silenciosa

O CMS emitiu orientações em 2026 reclassificando determinados procedimentos odontológicos de categorias de reembolso mais altas para mais baixas dentro dos planos Medicare Advantage.

Isso significa que procedimentos que antes eram cobertos com participação baixa do paciente agora podem gerar cobranças significativamente maiores.

O que fazer antes de qualquer procedimento odontológico de maior porte:

- Solicite o seu documento de evidência de cobertura 2026 (Evidence of Coverage)

- Leia especificamente a seção de benefícios odontológicos

- Confirme o reembolso do procedimento antes de sentar na cadeira do dentista

A surpresa financeira nessa cadeira pode ultrapassar $1.000 em um único procedimento.

Por Que Isso Acontece Com Tanta Frequência

A maioria dos aposentados descobre essas regras depois que a conta chegou. Não por descuido. Porque ninguém que administra o sistema tem qualquer obrigação de explicar as regras antes que algo dê errado.

As regras existem. As armadilhas são reais. E as consequências recaem inteiramente sobre quem nunca soube onde procurar.

Você contribuiu para o Medicare com cada contracheque ao longo de décadas. A cobertura que você construiu vem acompanhada de regras que nunca foram explicadas e de custos que não se anunciam até o momento em que chegam.

Saber que elas existem é o primeiro passo para não ser pego de surpresa.

Como a Assureline Pode Ajudar

Na Assureline Insurance, trabalhamos com a comunidade brasileira em Orlando e na Flórida para navegar exatamente esse tipo de complexidade. Se você tem um plano Medicare Advantage ou está considerando uma transição, nossos consultores bilíngues podem:

- Revisar seu plano atual à luz das mudanças de 2026

- Verificar se você qualifica para o Formulário SSA-44 e redução do IRMAA

- Comparar opções de Medicare Supplement (Medigap) para proteção adicional

- Explicar seus direitos em caso de negativa de autorização prévia

Entre em contato com a Assureline Insurance:

📞 Ligue agora para (407) 502-0203

🌐 assurelineinsurance.com

Este artigo tem fins informativos e educacionais. As situações individuais variam. Consulte um agente de seguros licenciado antes de tomar qualquer decisão sobre sua cobertura Medicare.

Fontes: Centers for Medicare & Medicaid Services | Medicare Resources — IRMAA 2026 | Railroad Retirement Board — Part B Premium 2026 | SSA Form 44