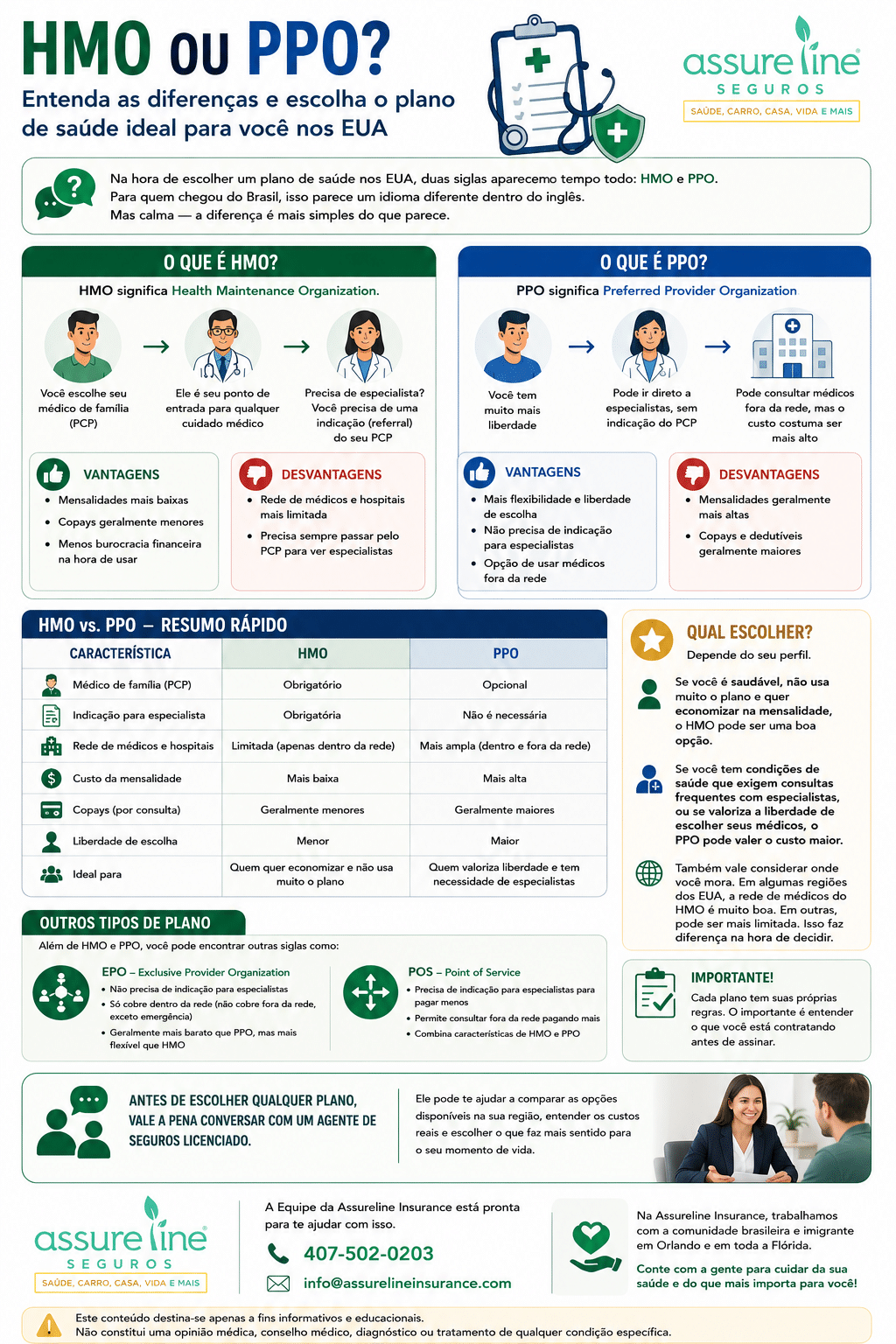

Seguro Saúde: PPO X HMO

Na hora de escolher um plano de saúde nos EUA, duas siglas aparecem o tempo todo: HMO e PPO. Para quem chegou do Brasil, isso parece um idioma diferente dentro do inglês. Mas calma — a diferença é mais simples do que parece.

O que é HMO?

HMO significa Health Maintenance Organization. No HMO, você escolhe um médico de família (chamado de primary care physician, ou PCP) que vai ser o seu ponto de entrada para qualquer cuidado médico. Se precisar ver um especialista — um cardiologista, um dermatologista, qualquer outro — você precisa primeiro passar pelo seu médico de família e pegar uma indicação (referral).

A grande vantagem do HMO é o custo. Em geral, os planos HMO têm mensalidades mais baixas e menos burocracia financeira na hora de usar. A desvantagem é que você fica mais limitado à rede de médicos e hospitais do plano, e sempre precisa passar pelo PCP antes de ir a um especialista.

O que é PPO?

PPO significa Preferred Provider Organization. No PPO, você tem muito mais liberdade. Pode ir direto a um especialista sem precisar de indicação do médico de família. Também pode consultar médicos fora da rede do plano, embora isso costuma custar mais caro.

A vantagem do PPO é a flexibilidade. Se você viaja muito, mora em cidades diferentes ou simplesmente prefere ter mais controle sobre quem te atende, o PPO oferece isso. A desvantagem é que geralmente custa mais — tanto na mensalidade quanto nos copays (o valor que você paga em cada consulta).

Qual escolher?

Depende do seu perfil. Se você é saudável, não usa muito o plano e quer economizar na mensalidade, o HMO pode ser uma boa opção. Se você tem condições de saúde que exigem consultas frequentes com especialistas, ou se valoriza a liberdade de escolher seus médicos, o PPO pode valer o custo maior.

Também vale considerar onde você mora. Em algumas regiões dos EUA, a rede de médicos do HMO é muito boa. Em outras, pode ser mais limitada. Isso faz diferença na hora de decidir.

Outros tipos de plano

Além de HMO e PPO, você pode encontrar outras siglas como EPO (Exclusive Provider Organization) e POS (Point of Service). Cada um tem suas próprias regras. O importante é entender o que você está contratando antes de assinar.

Antes de escolher qualquer plano, vale a pena conversar com um agente de seguros licenciado. Ele pode te ajudar a comparar as opções disponíveis na sua região, entender os custos reais e escolher o que faz mais sentido para o seu momento de vida.

A Equipe da Assureline Insurance está pronta para te ajudar com isso. Ligue para 407-502-0203 ou envie um email para info@assurelineinsurance.com e tire todas as suas dúvidas sem compromisso.